Tepat pada 20 September 2016, PT Waskita Beton Precast Tbk resmi melaksanakam pencatatan perdana saham di Bursa Efek Indonesia (BEI) dengan kode saham WSBP. Anak usaha dari PT Waskita Karya (Persero) Tbk (WSKT) tersebut melepas 10,5 miliar saham atau setara 40 persen kepada publik, melalui penawaran umum saham perdana atau initial public offering (IPO).

Usai pembukaan tersebut, selang 10 menit kemudian tepatnya pukul 09.10 WIB, harga saham WSBP langsung melesat 70 poin atau meningkat 14,29 persen dari harga yang ditetapkan pada saat IPO yakni Rp490 menjadi Rp560.

IPO Waskita Beton Precast mungkin merupakan IPO yang paling ramai dibicarakan pada tahun ini. Hal ini karena Waskita Beton merupakan entitas usaha BUMN. Jika melihat IPO-IPO BUMN sebelumnya yang terbilang sukses dari sisi kenaikan harga sahamnya, maka IPO Waskita Beton diprediksi juga akan menuai sukses.

Terlebih, WSBP merupakan perusahaan yang bergerak di bidang yang berhubungan langsung dengan pembangunan infrastruktur, yakni pembuatan beton precast dan ready mix untuk konstruksi jalan raya, jembatan, dan sebagainya.

Dengan berbagai rencana yang telah disiapkan, WSBP mengincar kontrak baru Rp12 triliun sepanjang 2017, atau meningkat 40 persen dibandingkan dengan perkiraan realisasi Rp7,9 triliun pada 2016.

Dari kontrak tersebut, Perusahaan menargetkan pendapatan Rp7,4 triliun pada 2017, atau meningkat 57 persen dibandingkan dengan Rp4,7 triliun pada 2016. WSBP juga menargetkan laba bersih Rp900 miliar pada 2017, atau meningkat 47 persen dibandingkan dengan target Rp610 miliar pada 2016.

Sampai pengujung tahun ini, kinerja Waskita Beton Precast masih sesuai ekspektasi. Sampai awal Desember 2016, Perusahaan mengantongi kontrak baru Rp10,7 triliun atau telah melampaui kontrak baru sepanjang tahun sebesar Rp7,9 triliun. Tak heran, jika WSBP berharap bisa meraih kontrak baru Rp11 triliun hingga akhir tahun ini.

“Komposisi proyek-proyek baru berasal dari proyek yang dikerjakan oleh PT Waskita Karya (Persero) Tbk. serta BUMN lain, dan proyek swasta lain seperti pembangunan apartemen, Hotel dan lain-lain,” papar Direktur Utama Waskita Beton Precast Jarot Subana Jarot.

Pabrik Baru

Pada 2017, ujar Jarot, Perusahaan menganggarkan belanja modal senilai Rp1,9 triliun. Belanja modal itu direncanakan akan digunakan untuk membangun pabrik baru di Kalimantan dan Sumatra serta akuisisi tambang batu (quarry) di sejumlah lokasi strategis.

“Adapun sumber dana belanja modal tersebut berasal dari dana IPO ataupun pendanaan perbankan,” paparnya.

Seperti diketahui, dalam IPO yang dilakukan oleh anak usaha PT Waskita Karya (Persero) Tbk tersebut, dana yang diperoleh Waskita Beton Precast sebesar Rp5,1 triliun atau salah satu perolehan hasil IPO terbesar sepanjang 2016.

Dari hasil penjualan 10,5 miliar saham itu, 40 persen saham Waskita Beton Precast sekarang dimiliki oleh investor melalui saham yang diperjualbelikan melalui Bursa Efek Indonesia. Waskita Karya tetap menjadi pemegang saham mayoritas.

Menurut riset UOB Kay Hian Securities, setelah IPO Waskita Beton Precast siap untuk mendanai belanja modal lebih tinggi yang dibutuhkan dalam perolehan kontrak lebih tinggi dan skema proyek turnkey.

“Bagaimanapun, karena basis modal yang diperluas setelah IPO, manajemen percaya bahwa perusahaan dalam posisi yang sehat untuk mengatasi masalah pendanaan dengan kas bersih sekarang Rp2,6 triliun di luar basis ekuitas Rp7,1 triliun yang akan membuat WSBP leluasa mencai utang baru maksimal Rp20 triliun,” mengutip riset tersebut.

Publikasi lain yang dirilis oleh PT Daewoo Securities Indonesia pada Oktober 2016 mengungkapkan bahwa Waskita Beton Precast akan menjadi salah satu penerima manfaat dari proyek prioritas pembangunan infrastruktur, pasar pasti (captive market) dari sinergi grup internal, dan ekspansi kapasitas yang cepat.

“Proyek infrastruktur termasuk dalam rencana pembangunan jangka menengah untuk 2015-2019 antara lain jalan, jalan tol, kereta api, pelabuhan dan bandara. Kami percaya bahwa proyek infrastruktur ini akan menguntungkan kontraktor dan perusahaan bahan bangunan seperti Waskita Beton Precast,” mengutip publikasi itu.

Leonardo Henry Gavaza, analis Bahana Securities, mengatakan WSBP juga akan terus menikmati keuntungan dari kebutuhan pembangunan proyek-proyek tol milik PT Waskita Toll Road, anak usaha Waskita Karya. Setidaknya hingga 2018, dia memperkirakan total nilai dari proyek tol yang dapat dinikmati oleh WSBP mencapai Rp20 triliun.

Perusahaan yang dibentuk sebagai anak usaha WSKT pada 2014 tersebut akan memasok kebutuhan pembangunan proyek nasional seperti Trans-Sumatra, Trans-Jawa, dan proyek tol di Jabodetabek.

“Ini merupakan hasil dari fokus WSKT untuk mengembangkan bisnis tol yang diperlihatkan dari nilai investasi Rp15,7 triliun di 14 proyek tol senilai total Rp85 triliun,” tulis Leonardo dalam risetnya.

Menurutnya, hal ini sejalan dengan target Presiden Joko Widodo untuk membangun jalan tol sepanjang 1.000 km selama 2015-2019. Dengan demikian, kebutuhan precast pun diyakini masih akan tinggi setidaknya hingga periode tersebut.

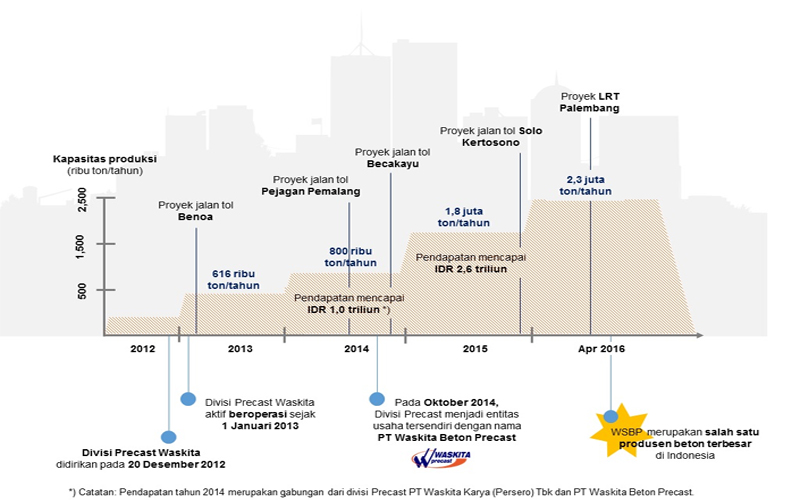

Untuk memenuhi potensi kebutuhan tersebut, WSBP pun akan mengembangkan kapasitas produksi dari 1,8 juta ton pada 2015 menjadi 3,8 juta ton pada 2018. Saat ini, pabrik-pabrik perseroan tersebar di Jabodetabek, Jawa Barat, Banten, Jawa Timur, dan Sumatra Selatan.

Lokasi pabrik-pabrik WSBP juga dekat dengan proyek-proyek potensial, sehingga dapat mengurangi beban biaya transportasi. Perseroan berencana membangun pabrik baru di Jawa Tengah, Sumatra Utara, Kalimantan, dan Sulawesi, yang sejalan dengan lokasi proyek potensial.

Untuk melengkapi bisnis precast, WSBP telah memiliki bisnis ready-mix dengan 20 batching plants di Jawa dan Sumatra. Untuk menangkap peningkatan kebutuhan dan memaksimalkan pendapatan WSKT, perseroan berencana meningkatkan kapasitas produksi lini usaha ready-mix dari 1,8 juta meter kubik per tahun pada 2015 menjadi 6 juta meter kubik pada 2018.

Dengan penambahan kapasitas produksi itu, Bahana memperkirakan porsi pendapatan ready-mix WSBP meningkat dari 20 persen pada 2015 menjadi 39 persen pada 2018. (DD)