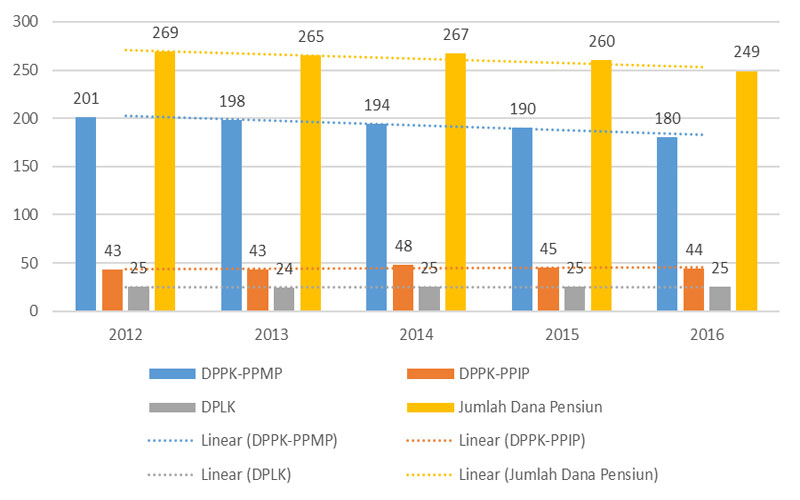

Mengutip data dari Otoritas Jasa Keuangan (OJK), sejak tahun 1992 hingga akhir tahun 2016, tercatat sebanyak 249 Dana Pensiun yang masih aktif beroperasi, dimana 224 diantaranya menyelenggarakan DPPK dan 25 lainnya menyelenggarakan DPLK.

Perkembangan Jumlah Dana Pensiun yang Aktif, 2012-2016

Sumber: Statistik Dana Pensiun Otoritas Jasa Keuangan (OJK)

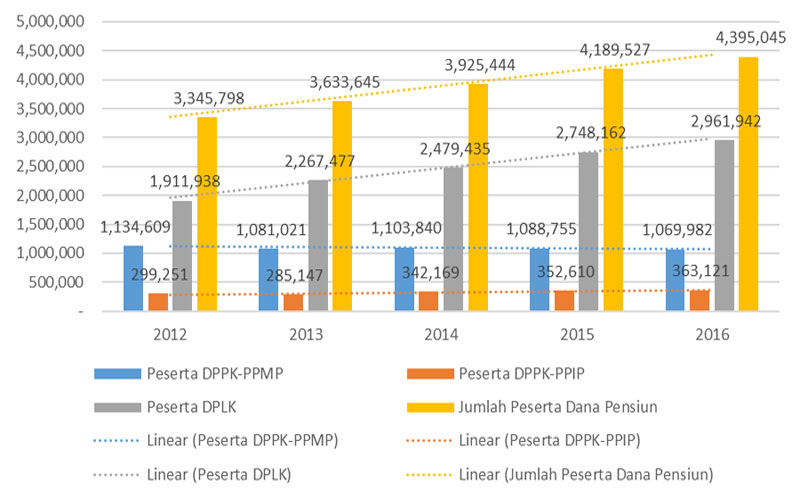

Tren penurunan seperti yang terlihat pada grafik di atas terjadi pada DPPK-PPMP yang mengalami pergerakan penurunan secara konstan dari tahun ke tahun. Adanya penurunan ini disebabkan pembubaran sejumlah Dana Pensiun yang berjenis DPPK-PPMP, yang sebagian diantaranya menggabungkan Dana Pensiunnya ke Dana Pensiun lainnya. Hal ini tercermin dari tren penurunan jumlah Dana Pensiun yang justru berbanding terbalik dengan perkembangan jumlah peserta Dana Pensiun di Indonesia yang mengalami pertumbuhan di setiap tahunnya, seperti yang terlihat pada grafik di bawah ini.

Perkembangan Jumlah Peserta Dana Pensiun, 2012-2016

Sumber: Statistik Dana Pensiun Otoritas Jasa Keuangan (OJK)

Grafik jumlah peserta Dana Pensiun di atas menunjukkan tren penurunan pada kepesertaan DPPK-PPMP, namun terjadi peningkatan pada kepesertaan DPPK-PPIP dan DPLK. Gemuknya market DPLK menunjukkan kecenderungan pelaku usaha sebagai pemberi kerja memilih jenis Dana Pensiun ini. Di samping jenis PPIP dari DPLK yang juga membagi risiko kepada peserta, jenis DPLK dianggap praktis, efisien dan aman bagi Pemberi Kerja karena seluruh administrasi dan pengelolaan pendanaan dilakukan sepenuhnya oleh DPLK yang berbasiskan pada pengelolaan perbankan maupun perusahaan asuransi.

Pergerakan jenis DPPK kepada DPLK tak lepas dari pengelolaan Dana Pensiun yang melibatkan pasar modal dan pasar uang. Tak bisa dipungkiri, tempat investasi dengan hasil yang menjanjikan didapatkan dari pasar modal dan pasar uang. Dengan berbagai instrumen investasi yang tersedia, pasar modal memberikan harapan yang besar bagi pengelolaan pendanaan yang membutuhkan tingkat imbal yang tinggi. Asosiasi Dana Pensiun Indonesia (ADPI) pun telah melekatkan Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal sebagai salah satu perundang-undangan yang memayungi industri Dana Pensiun di Indonesia.

OJK sebagai regulator telah mengategorikan industri Dana Pensiun dalam IKNB, sejajar dengan asuransi, lembaya pembiayaan dan penyelenggara jaminan. Penempatan ini sejalan dengan platform pengawasan yang dilakukan OJK dalam menyikapi perkembangan penghimpunan dana masyarakat di sejumlah institusi keuangan non-perbankan yang begitu marak dewasa ini dan menyasar pada investasi di pasar modal.

Dengan ‘lapangan permainan’ di pasar modal dan ‘modal permainan’ yang didapatkan dari penghimpunan dana masyarakat, regulator tentu punya kepentingan besar untuk dapat mengarahkan pengelolaan pendanaan berbasiskan manajemen risiko yang handal. Khususnya Dana Pensiun, yang khittah-nya bukanlah semata-mata mencari laba, namun menghimpun dana jaminan hari tua dan memberikan manfaat pensiun di saat peserta tak lagi produktif.(PJD)