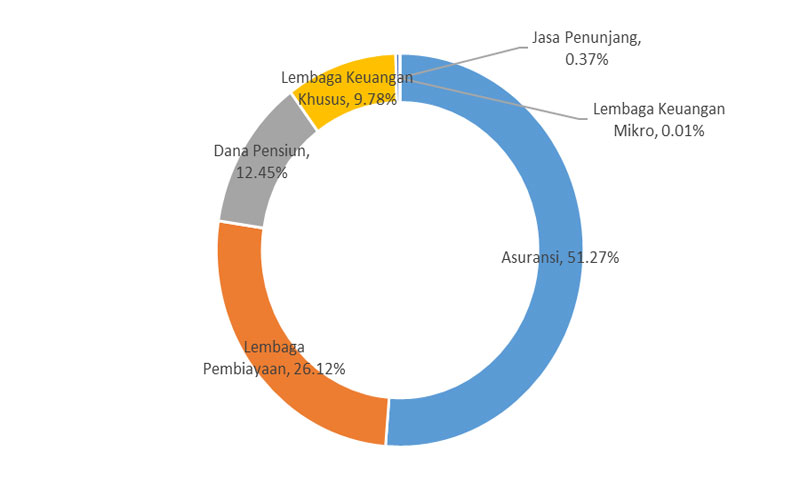

Selama ini, industri Dana Pensiun hanya dipandang sebelah mata oleh banyak pihak. Wajar kiranya, mengingat jumlah Aset Dana Pensiun di Indonesia berdasarkan data statistik OJK per Maret 2017 “hanya” Rp246,80 triliun, jauh di bawah Aset industri Asuransi yang mencapai Rp1.016,39 triliun dan sedikit di atas Lembaga Keuangan Khusus yang sebesar Rp193,93 triliun. Jumlah Aset Dana Pensiun tersebut hanya terkomposisi 12,45% dari total Aset IKNB per Maret 2017 yang telah mencapai Rp1.889,89 triliun.

Komposisi Aset IKNB per Maret 2017

Sumber: Statistik Dana Pensiun Otoritas Jasa Keuangan (OJK)

Walaupun berada di urutan ketiga, pertumbuhan Dana Pensiun terbilang cukup mengagumkan. Data statistik OJK menyebutkan, total Aset Dana Pensiun di Indonesia per Desember 2016 mencapai Rp238,30 triliun, tumbuh hampir dua kali lipat dari total Aset di tahun 2011 yang sebesar Rp141,58 triliun. Ledakan kelas menengah Indonesia telah mengerek jumlah kelas pekerja produktif, yang kemudian berimbas pada jumlah kepesertaan dan aset Dana Pensiun di Indonesia.

Menyadari hal tersebut, pemerintah melalui OJK terus mendorong industri Dana Pensiun untuk dapat melakukan pengelolaan investasi sesuai dengan rambu-rambu dan profil risiko investasi. Industri Dana Pensiun pun mulai diperhitungkan, yang terlihat dari inisiasi pemerintah untuk melibatkan dana investasi yang berasal dari Dana Pensiun dalam pendanaan program pembangunan. Dirilisnya Peraturan OJK No. 36 /POJK.05/2016 tentang Perubahan atas Peraturan OJK No. 1/POJK.05/2016 tentang Investasi Surat Berharga Negara bagi Lembaga Jasa Keuangan Non-Bank yang mewajibkan Dana Pensiun—bersama-sama dengan IKNB lainnya—untuk menempatkan instrumen investasinya pada surat berharga dari Badan Usaha Milik Negara (BUMN) infrastruktur menegaskan keinginan Pemerintah untuk lebih banyak melibatkan berbagai sumber pendanaan bagi program percepatan pembangunan infrastruktur. Tak terkecuali industri Dana Pensiun.

Sejalan dengan pembiayaan pembangunan yang telah menyentuh pendanaan berbasis non-perbankan, OJK telah berkomitmen untuk terus melakukan penataan atas industri Dana Pensiun yang ditopang dari penghimpunan dana masyarakat untuk jaminan hari tua tersebut.

Skema pengelolaan investasi Dana Pensiun yang mengincar high return tentu tak akan berdampak apapun jika tidak dibarengi dengan perhitungan risiko yang komprehensif. Karena bagaimanapun, pemenuhan kewajiban manfaat pensiun bagi peserta merupakan ide dasar pembentukan Dana Pensiun, yang harus terus menjadi fondasi semangat pengembangan industri Dana Pensiun di masa-masa mendatang. (PJD)