PT SEMEN INDONESIA (PERSERO), Tbk

PT SEMEN INDONESIA (PERSERO), Tbk Laporan Tahunan 2016

MEMENANGKAN PERSAINGAN MELALUI TRANSFORMASI

Tahun 2016 menjadi tahun titik nadir dalam kurun waktu 15 tahun terakhir di industri persemenan Indonesia. Penurunan permintaan akibat terbatasnya pertumbuhan ekonomi, bertambahnya pasokan semen karena pemain baru sudah mulai berproduksi, dan masuknya produk impor, membuat harga jual semen tertekan akibat semakin tingginya tingkat persaingan. Dengan tingkat pertumbuhan ekonomi yang diperkirakan masih relatif terbatas, industri semen di Indonesia kini dan ke depan akan terus berada dalam tekanan persaingan yang ketat. Keunggulan daya saing dan kemampuan transformasi biaya menjadi penentu keberhasilan memenangkan persaingan.

Semen Indonesia telah mengantisipasi kondisi tersebut dengan melakukan transformasi terhadap model bisnis yang dijalankan, selaras dengan proses transformasi perusahaan yang berperan menjadi Strategic Holding secara penuh mulai awal tahun 2017. Perseroan akan mengkoordinir 4 Operating Company di bidang semen dan anak usaha bidang building material dan pendukung semen lainnya. Mengiringi proses tersebut, mulai pertengahan tahun 2016 Perseroan mengembangkan model bisnis baru dengan menerapkan ‘Strategi 3 + 1’, yakni membangun grup-grup usaha pada tiga pilar pertumbuhan bisnis yang didukung dengan penerapan Cost Transformation sebagai dasar peningkatan daya saing, serta dijalankan bersama dengan upaya peningkatan Commercial Excellence untuk memenangkan pasar. Hasilnya, di tengah kondisi permintaan semen yang terus melemah, Perseroan mampu memenangkan pasar domestik dengan mencatatkan kinerja operasional maupun kinerja keuangan yang lebih baik dari rata-rata pelaku industri sejenis, sekaligus mampu meletakkan fondasi pertumbuhan usaha yang berkualitas di masa mendatang.

PERFORMANCE HIGHLIGHT

Perseroan Dominasi Pangsa Pasar Domestik sebesar 41,7%

Upaya konsolidasi pasar domestik yang dilakukan dengan komitmen tinggi dari seluruh jajaran membuat Perseroan mampu mengatasi ketatnya persaingan dengan mencatatkan volume penjualan domestic sebesar 25,8 juta ton, hanya turun sebesar 1,0% dari volume penjualan sebesar 26,1 juta ton di tahun 2015. Dengan raihan ini maka Perseroan tetap mampu mencatatkan dominasi di pasar domestik, dengan pangsa pasar 41,7%, hanya terkoreksi 0,2% dari pangsa pasar 41,9% di tahun sebelumnya. Angka ini mengkonfirmasi kemampuan Perseroan beroperasi dengan kapasitas utilisasi yang jauh lebih besar dari rerata pelaku industri. Angka ini juga menunjukkan keberhasilan Perseroan menerapkan salah satu pilar strategi operasional: Capacity Management, yang membuat Semen Indonesia mencatatkan kapasitas utilisasi sebesar 88%, lebih baik dari rerata pelaku industri semen yang sebesar 65%.

Total volume produksi dari fasilitas domestik Perseroan di tahun 2016 adalah 25,9 juta ton turun -2,3% dari 26,5 juta ton di tahun 2015, sementara produksi dari fasilitas regional (TLCC) adalah 2,4 juta ton naik 20,7% dari 2,0 juta ton, sehingga total produksi Perseroan adalah 28,3 juta ton, turun 0,7% dari 28,5 juta ton di tahun 2015. Implementasi regionalisasi area pemasaran juga memberikan hasil lain yang membesarkan hati, yakni naiknya volume ekspor Perseroan sebesar 8,9% menjadi 524.864 ton, sehingga bersama-sama dengan hasil penjualan TLCC yang sebesar 2,6 juta ton, total volume penjualan Perseroan naik 1,4% menjadi sebesar 29,1 juta ton dari 28,7 juta ton di tahun 2015.

Pendapatan Konsolidasi sebesar Rp26,95 triliun

Value branding Perseroan tetap terjaga, sehingga rata-rata harga jual di pasar domestik terkoreksi sebesar 2,9% menjadi sebesar Rp952 ribu,- per ton, lebih baik dari rerata koreksi harga di pasar yang sebesar 6,5%. Sementara di pasar regional, Perseroan mencatatkan koreksi harga jual rata-rata sebesar 10,4%, menjadi sebesar Rp471ribu per ton. Kombinasi penurunan rerata harga jual dan naiknya volume penjualan membuat Perseroan mencatatkan nilai pendapatan konsolidasi sebesar Rp26,13 triliun turun 3,0% dari nilai penjualan di tahun 2015 yang sebesar Rp26,95 triliun. Berbagai inisiatif membuat Perseroan mencatatkan penurunan biaya distribusi sebesar 23,4% menjadi Rp1.813,3 miliar dari Rp2.368,7 miliar di tahun 2015.

Upaya pengendalian beban pokok pendapatan membuat Perseroan pada tahun 2016 mencatatkan laba bruto sebesar Rp9.855,9 miliar, turun 7,4% dari Rp10.646,0 miliar di tahun 2015. Angka penurunan tersebut lebih kecil dibandingkan penurunan sebesar 8,1% di tahun sebelumnya. Sementara itu, margin laba bruto Perseroan menjadi 37,7% dibanding 39,5% di tahun 2015 yang berarti mengalami penurunan 1,8% pada tahun 2016 dibandingkan 3,4% pada tahun sebelumnya. Sedangkan laba usaha Perseroan di tahun 2016 adalah sebesar Rp5.227,1 miliar, turun 12,1% dari angka Rp5.945,5 miliar di tahun 2015. Dengan demikian margin laba usaha Perseroan menjadi 20,0% dibanding 22,1% di tahun 2015 atau turun 2,1%, lebih kecil dari penurunan margin sebesar 4,4% di tahun sebelumnya.

FINANCIAL HIGHLIGHT

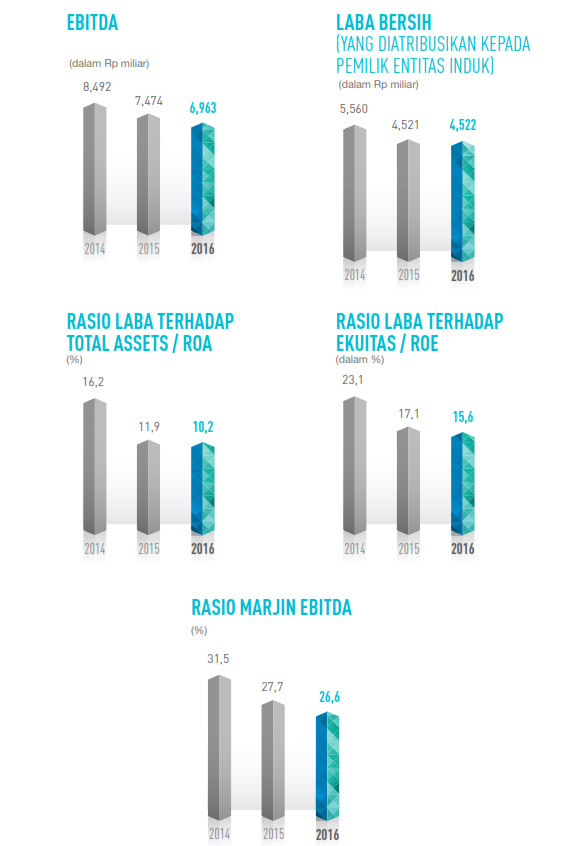

EBITDA

Pada tahun 2016 Perseroan mencatatkan nilai EBITDA sebesar Rp6.962,9 miliar atau turun 6,8% dibandingkan tahun sebelumnya sebesar Rp7.473,5 miliar.

EBITDA Margin

EBITDA margin menjadi sebesar 26,6% berkurang -1,1% dari 27,7% di tahun 2015. Penurunan EBITDA Margin tersebut lebih kecil dari nilai penurunan pada tahun 2015 yang sebesar -3,7%, dan lebih kecil dari penurunan pendapatan yang sebesar -3,0% menunjukan adanya pengaruh hasil-hasil implementasi Cost Transformation yang dijalankan Perseroan.

Laba Bersih

Perseroan mampu membukukan laba yang dapat distribusikan kepada pemilik entitas induk (laba bersih) sebesar Rp4.521 miliar atau relatif tetap dibanding tahun sebelumnya. Dengan tidak adanya perubahan pada jumlah saham beredar, laba bersih per saham dasar Rp762 per lembar yang juga relatif tetap dengan tahun sebelumnya. Sementara itu, pada tahun sebelumnya terjadi penurunan laba bersih dan laba bersih per saham dasar sebesar 18,7%.

ROA

Rentabilitas terhadap aset (Return on Asset) juga mengalami penurunan, menjadi 10,2% yang pada tahun 2015 yang sebesar 11,9%.

ROE

Rentabilitas terhadap ekuitas (Return On Equity) mencapai 15,6%, mengalami penurunan dari tahun 2015 yang sebesar 17,1%.

RENCANA STRATEGIS

Dalam rangka mengoptimalkan keunggulan strategis dari lokasi tiga fasilitas utamanya saat ini, Perseroan berupaya mengoptimalkannya dengan membangun tambahan fasilitas produksi baru di Aceh, melalui PT Semen Indonesia Aceh dan di Kupang, melalui PT Semen Kupang Indonesia, dengan tambahan kapasitas produksi total 5 juta ton. Pembangunan pabrik semen terintegrasi tersebut merupakan tambahan dari dua fasilitas baru di Rembang dan Padang dengan total kapasitas sebesar 6 juta ton yang ditargetkan memasuki produksi komersial di tahun 2017. Guna mendukung distribusi produk pabrik-pabrik baru tersebut, Perseroan juga membangun tambahan

packing plant di Maluku Utara dan Bengkulu.

Di bidang pengembangan produk semen, Perseroan juga tengah menyelesaikan pembangunan grinding plant di Cigading dan pembangunan pabrik Ground Granulated Blast Furnace Slag oleh PT Krakatau Semen Indonesia (KSI), yang kelak akan menghasilkan produk semen slag yang lebih kompetitif. Perseroan juga telah menyelesaikan program-program upgrading fasilitas eksisting untuk meningkatkan efisiensi produksi dan kinerjanya. Perseroan juga tengah menyelesaikan pembangunan Proyek Waste Heat Recovery Power Generation (WHRPG) di Tuban, yang akan dapat menghasilkan listrik sebesar ±30.6 MW dan mengurangi emisi gas CO2 sebesar 122,358 ton/tahun.

Perseroan menargetkan pengembangan usaha hilir produk semen ini dapat meningkatkan kontribusi pendapatan non-semen, sehingga proporsi pendapatan segmen non-semen semakin bertambah. Pada tahun 2016 kontribusi pendapatan dari segmen non-segmen ini adalah sebesar Rp1.404,7 miliar, naik 77,1% dari Rp793,0 miliar di tahun 2015, menunjukkan peningkatan proporsi pendapatan menjadi 5,4% dari 2,9% terhadap total pendapatan Perseroan. Perseroan meyakini dengan berbagai persiapan yang telah dilaksanakan di tahun 2016 tersebut, Semen Indonesia akan lebih siap mengatasi kondisi usaha yang masih akan penuh tantangan di tahun 2017 dan siap meraih peluang pertumbuhan yang terbuka.

Keterangan:

- Tahun

- 2016

- Peserta ARA

- Ya

- Kategori ARA

- BUMN Non Keuangan Listed (BNKL)

- Penghargaan

- Jumlah Halaman

- 598

- Kantor Akuntan Publik

- Osman Bing Satrio & Eny, member Deloitte Touche Tohmatsu Limited

- Biro Administrasi Efek

- PT Datindo Entrycom

- Kustodian

- N/A

- Agen Pemeringkat

- N/A

- Persatuan Karyawan

- N/A

- NPWP

- N/A

- TDP

- N/A

- SIUP

- N/A

- Tags

- semen indonesia,industri semen,bumn,indonesia

* Galeri memuat data laporan tahunan perusahaan-perusahaan di Indonesia. Informasi, permintaan pemuatan maupun perubahan, hubungi: info@annualreport.id

Download Read PDF