PT PEGADAIAN (PERSERO)

PT PEGADAIAN (PERSERO) Laporan Tahunan 2015

MENDORONG KEMANDIRIAN EKONOMI MASYARAKAT

Sebagai bangsa yang besar, kemandirian bangsa Indonesia merupakan suatu keniscayaan. Salah satu aspek utama kemandirian bangsa adalah kemandirian ekonomi masyarakatnya. Begitu pentingnya kemandirian ekonomi, Pemerintah Republik Indonesia memasukkannya ke dalam agenda prioritas pembangunan, yang dirangkum dalam Nawacita.

Salah satu dari program Nawacita tersebut adalah mewujudkan kemandirian ekonomi dengan menggerakkan sektor-sektor strategis ekonomi domestik. Pegadaian sebagai salah satu BUMN yang berperan sebagai agent of development, turut serta berupaya mewujudkan kemandirian ekonomi masyarakat melalui penyediaan tiga inti layanan serta pelaksanaan literasi dan edukasi kepada berbagai komunitas masyarakat tentang jenis dan manfaat layanan jasa keuangan khususnya yang disediakan oleh Pegadaian.

Tiga inti layanan beserta implementasinya tercermin sebagaimana uraian berikut:

1. Produk Pembiayaan Produk pembiayaan merupakan penyaluran pinjaman kepada masyarakat untuk keperluan produktif maupun konsumtif dalam rangka meningkatkan kualitas hidup masyarakat. Selama tahun 2015, Pegadaian telah menyalurkan total dana sebesar Rp112,75 triliun dengan posisi outstanding loan (OSL) per tanggal 31 Desember 2015 sebesar Rp30,98 triliun dan nasabah aktif yang dilayani sebanyak 7,59 juta orang. Peran serta Pegadaian melalui penyaluran kredit kepada masyarakat menengah ke bawah tersebut diatas, diharapkan mampu meningkatkan kemandirian masyarakat.

2. Produk Investasi Emas Produk ini memfasilitasi masyarakat dalam mengalokasikan sebagian pendapatannya dalam bentuk investasi yang mudah dan aman, melalui investasi emas secara tunai dan angsuran, ataupun melalui Tabungan Emas. Produk ini dapat dimanfaatkan oleh seluruh lapisan masyarakat, karena Pegadaian menyediakan logam mulia mulai pecahan 1 gram sampai 1 kilogram atau secara retail dengan produk Tabungan Emas mulai 0,01 gram atau setara dengan uang 5.000-an. Dengan adanya produk ini, diharapkan perencanaan keuangan masyarkat di masa depan menjadi lebih terarah, sehingga bangsa yang mandiri secara ekonomi semakin meningkat.

3. Produk Aneka Jasa (Remittance dan Payment) Layanan jasa pengiriman uang (remittance) dan multi pembayaran (payment) guna pemenuhan kebutuhan nasabah akan layanan transaksi keuangan yang cepat dan mudah, serta mendukung program financial inclusion Pemerintah. Suksesnya program financial inclusion tersebut dapat menggerakkan sektor ekonomi masyarakat hingga wilayah yang terpencil. Seluruh layanan tersebut diatas yang didukung dengan 4.430 jaringan distribusi Pegadaian yang tersebar luas hingga daerah terluar atau pedesaan, sistem teknologi online dan realtime, serta lebih dari 12.000 karyawan (sumber daya manusia) yang memiliki kompetensi sesuai bidang tugasnya, diharapkan dapat “Mendorong Kemandirian Ekonomi Masyarakat “.

PERFORMANCE HIGHLIGHT

Pegadaian telah menyalurkan Uang Pinjaman (Omzet) sebesar Rp112,75 triliun

Langkah-langkah strategis untuk meningkatkan kinerja perusahaan antara lain dilakukan melalui upaya peningkatan pelayanan kepada nasabah, penciptaan varian produk dan layanan. Perusahaan yang memperhatikan kebutuhan nasabah, serta peningkatan bisnis fee-base melalui optimalisasi teknologi dan aset yang dimiliki Perusahaan. Hingga akhir tahun 2015, Pegadaian tercatat memiliki outlet layanan sebanyak 4.430 outlet atau berkurang sebanyak 26 outlet dari tahun 2014 sebanyak 4.456 outlet. Kebijakan ini ditujukan untuk meningkatkan produktivitas outlet maupun produktivitas karyawan melalui penambahan jenis fitur produk.

Dari sisi kinerja operasional, pada tahun 2015, Pegadaian telah menyalurkan uang pinjaman (omzet) sebesar Rp112,75 triliun atau 93,66% dari target. Dibandingkan dengan pencapaian tahun 2014, omzet penyaluran pinjaman pada 2015 tumbuh 9,90%. Outstanding loan pada tahun 2015 sebesar Rp30,98 triliun (94,60% dari target) atau tumbuh 11,53% dibandingkan dengan periode yang sama tahun 2014. Dari hasil kinerja operasional tersebut, Pegadaian pada tahun 2015 membukukan pendapatan usaha sebesar Rp8,89 triliun (101,13% dari target). Pendapatan ini tumbuh 14,05% dibandingkan periode sama tahun 2014. Biaya usaha pada tahun 2015 sebesar Rp6,32 triliun (98,23% dari target), naik 15,26% dibandingkan pencapaian tahun 2014.

Perusahaan mampu menumbuhkan Laba Bersih sebesar 10,03% atau Rp1,94 triliun

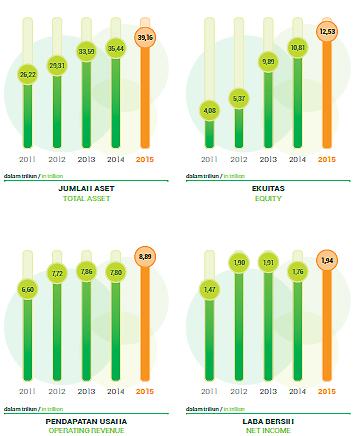

Dari sisi kinerja keuangan khususnya jumlah aset, pada tahun 2015 tercapai 95,89% dari target sebesar Rp40,84 triliun atau berhasil dibukukan Rp39,16 triliun. Meski pencapaian kinerja masih terdapat beberapa item yang dibawah target RKAP 2015, perusahaan mampu menumbuhkan laba bersih sebesar 10,03% atau dari Rp1,76 triliun di tahun 2014 menjadi Rp1,94 triliun di tahun 2015 (110,75% dari target). Perseroan bisa tetap bertahan dan tetap menjadi market leader dalam industri gadai di Indonesia. Selain keberlangsungan usaha, hal utama lainnya adalah kesehatan perusahaan. Tahun 2014, Pegadaian memperoleh penilaian auditor independen dengan opini ”Wajar Tanpa Pengecualian” dengan tingkat kesehatan perusahaan dalam kondisi Sehat kategori AAA”.

FINANCIAL HIGHLIGHT

Jumlah Aset

Jumlah aset, pada tahun 2015 tercapai 95,89% dari target sebesar Rp40,84 triliun atau berhasil dibukukan Rp39,16 triliun. Meski pencapaian kinerja masih terdapat beberapa item yang dibawah target RKAP 2015.

Ekuitas

Ekuitas adalah hak residual atas aset Perseroan setelah dikurangi semua liabilitas. Ekuitas terdiri Modal Saham, Tambahan Modal Disetor, Keuntungan (Kerugian) Belum

Direalisasi Efek Tersedia untuk Dijual, dan Saldo Laba. Posisi Ekuitas Perseroan pada tanggal 31 Desember 2015 meningkat sebesar Rp1.723.838 juta atau 15,95%

dibandingkan dengan posisi per 31 Desember 2014 yaitu dari Rp10.809.106 juta menjadi Rp12.532.944 juta. Hal ini disebabkan oleh kenaikan saldo laba yang ditentukan

penggunaannya.

Pendapatan Usaha

Pendapatan usaha adalah pendapatan dari aktivitas utama Perseroan sebagaimana tersebut dalam anggaran dasar perusahaan. Realisasi pendapatan usaha tahun

2015 sebesar Rp8.897.166 juta. Pendapatan usaha ini lebih besar Rp1.096.272 juta atau naik 14,05% jika dibandingkan dari tahun 2014 sebesar Rp7.800.894

juta.

Laba Bersih

Laba bersih adalah Laba yang diperoleh setelah dikurangi dengan pajak tahun berjalan. Jumlah Laba Bersih tahun 2015 sebesar Rp1.938.429 juta, naik sebesar Rp176.665 juta atau naik 10,03% dibandingkan tahun 2014 sebesar Rp1.761.764 juta. Kenaikan tersebut disebabkan peningkatan pendapatan usaha sebesar 14,05%, seiring dengan peningkatan kinerja operasional yang tercermin dari peningkatan OSL sebesar 11,53% dan peningkatan nasabah 23,30%.

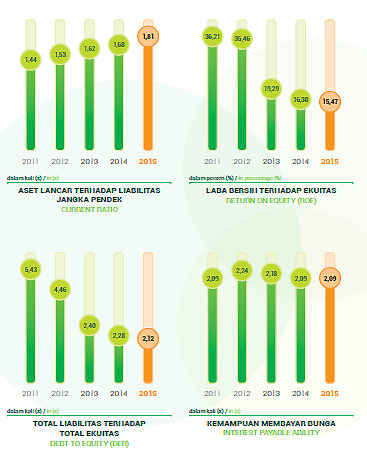

Aset Lancar

Secara keseluruhan, perolehan Aset Lancar Perseroan meningkat 10,68%, dari sebesar Rp30.320.767 juta di tahun 2014 menjadi sebesar Rp33.559.368 juta di tahun

2015, utamanya disebabkan oleh peningkatan pinjaman yang diberikan oleh Perseroan yaitu sebesar 11,53%.

Liabilitas

Posisi total Liabilitas Perseroan pada tanggal 31 Desember 2015 naik sebesar Rp1.990.762 juta atau 8,08% dibandingkan dengan posisi per 31 Desember 2014 yaitu dari Rp24.634.254 juta menjadi Rp26.625.016 juta disebabkan kenaikan pinjaman bank dan obligasi, seiring dengan kenaikan PYD, kenaikan utang kepada rekanan,

kenaikan utang akrual dan kenaikan utang lancar lainnya.

RENCANA STRATEGIS

Sebagai suatu badan usaha yang terus berkembang, Pegadaian dituntut untuk senantiasa melakukan transformasi dan tetap bisa mempertahankan posisinya sebagai market leader dalam industri gadai dan terus meningkatkan akselerasi kinerja jasa keuangan mikro berbasis fidusia untuk menjadi yang terbaik. Untuk mendukung sektor kredit usaha mikro, kecil, dan menengah (UKM), sebagai tulang punggung kemandirian perekonomian bangsa, Pegadaian berkomitmen untuk mendorong kemandirian ekonomi masyarakat dengan menyediakan produk dan pelayanan jasa keuangan guna meningkatkan kualitas ekonomi rakyat Indonesia menjadi lebih baik serta mampu memberikan kemudahan dan kenyamanan bagi setiap nasabah.

Sebagaimana yang telah ditetapkan dalam Rencana Jangka Panjang Perusahaan (RJPP), Pegadaian berkomitmen menetapkan bisnis gadai sebagai bisnis utama dengan portofolio minimal sebesar 80%. Untuk mendukung bisnis utama tersebut juga dilakukan bisnis lain, yaitu bisnis kredit mikro fidusia, bisnis emas, bisnis properti dan jasa lainnya, seperti payment dan remittance. Pengembangan teknologi informasi juga dilakukan bukan hanya untuk mendukung bisnis utama, tetapi juga dioptimalkan untuk menciptakan bisnis lainnya. Sistem teknologi informasi online dan realtime telah diimplementasikan dan akan terus dikembangkan untuk mempermudah fungsi pengendalian outlet dan kinerja bisnis, menjadi sumber fee based income melalui kerjasama dengan institusi keuangan maupun institusi pemerintah dan insitusi lainnya, serta bisa dijadikan sebagai alat negara dalam mendukung program financial inclusion di wilayah yang masih rendah akan akses layanan keuangannya.

Keterangan:

- Tahun

- 2015

- Peserta ARA

- Ya

- Kategori ARA

- BUMN Keuangan Non Listed (BKNL)

- Penghargaan

- Jumlah Halaman

- 578

- Kantor Akuntan Publik

- Kanaka, Puradiredja, Suhartono (NEXIA INTERNATIONAL)

- Biro Administrasi Efek

- N/A

- Kustodian

- N/A

- Agen Pemeringkat

- N/A

- Persatuan Karyawan

- N/A

- NPWP

- N/A

- TDP

- N/A

- SIUP

- N/A

- Tags

- pegadaian,laporan tahunan,2015,bumn

* Galeri memuat data laporan tahunan perusahaan-perusahaan di Indonesia. Informasi, permintaan pemuatan maupun perubahan, hubungi: info@annualreport.id

Download Read PDF