PT BANK PEMBANGUNAN DAERAH BANTEN, TBK

PT BANK PEMBANGUNAN DAERAH BANTEN, TBK Laporan Tahunan 2016

KAMI BERTRANSFORMASI

Transformasi Bank Banten dimulai sejak pertengahan tahun 2016, sejalan dengan akuisisi oleh Pemerintah Provinsi Banten melalui PT Banten Global Development, sehingga Bank Banten resmi beroperasi dan menyandang status sebagai Bank Pembangunan Daerah (BPD). Saat ini Bank Banten melayani nasabah simpanan, dan pinjaman (Kredit Konsumer, Kredit Komersial dan Kredit UMKM), serta jasa-jasa lainnya.

Fokus pada service excellence utamanya akan terus ditekankan, disamping penawaran produk yang mengarah pada digitalisasi yang dikembangkan guna memenuhi beragam kebutuhan nasabah. Perubahan strategi dan kebijakan Bank Banten dilakukan untuk menyesuaikan kebutuhan nasabah dan mitra Bank Banten terkait dengan status barunya sebagai BPD. Dengan fondasi pemegang saham yang kuat, ke depannya Bank akan menjadi Bank yang terbaik dan mitra yang terpercaya sesuai dengan visi Bank.

PERFORMANCE HIGHLIGHT

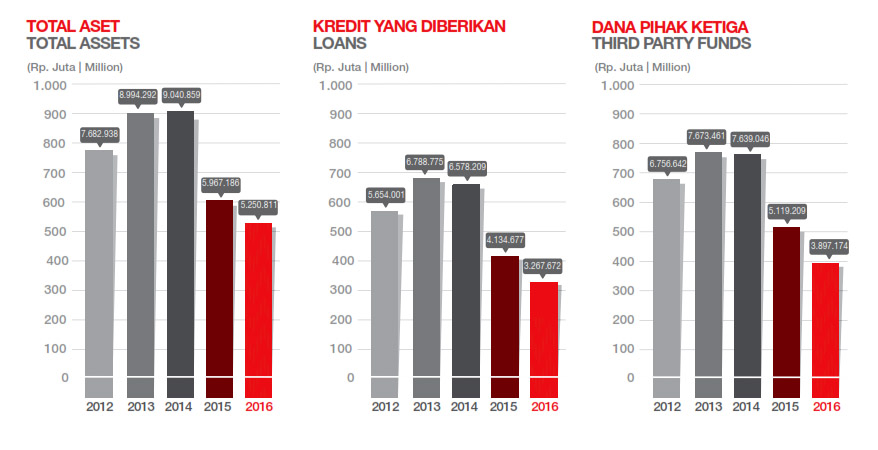

Penyaluran Kredit Bank Banten terealisasi sebesar Rp3.267,67 milyar

dalam rangka mendorong kinerja, Perseroan melakukan penguatan modal untuk mendukung langkah ekspansi Perseroan. Langkah ekspansi yang dilakukan Perseroan diantaranya adalah perluasan usaha dengan menggarap segmen bisnis kredit komersial dan konsumer, pengembangan dana murah, serta peningkatan layanan kepada nasabah.

Pada tahun 2016, Bank menargetkan pertumbuhan penyaluran kredit sebesar Rp4.067,22 milyar namun terealisasi sebesar Rp3.267,67 milyar (80,34%) menurun 20,97% secara year on year. Pada triwulan iii 2016, pertumbuhan kredit UMKM di wilayah Banten tumbuh sebesar 17,61%, lebih tinggi dibandingkan dengan pertumbuhan kredit UMKM secara nasional yang sebesar 16,55%. Kendati demikian, porsi kredit Umkm di propinsi ini masih sangat rendah, hanya mencapai 3,91% terhadap total penyaluran kredit UMKM.

Pada tahun 2016, Bank menargetkan pertumbuhan DPK sebesar Rp4.329,50 milyar, namun terealisasi sebesar Rp3.897,17 milyar (90,01%). Penghimpunan DPK Perseroan pada 2016 mengalami penurunan sebesar 23,87% secara year on year dari Rp5.119,21 milyar pada 2015 menjadi Rp3.897,17 milyar pada 2016. Pada periode tersebut, penghimpunan DPK Perseroan didominasi oleh deposito yang mencapai 90,42% dari total DPK. Hal ini menyebabkan menurunnya deposito sebesar 22,30% secara year to date memiliki implikasi yang signifikan terhadap penurunan total DPK Perseroan dimana hal tersebut adalah strategi manajemen untuk menggantikan dana mahal menjadi dana murah.

Pada tahun 2016, bank menargetkan rasio kredit bermasalah (NPL) gross sebesar 4,38% dan terealisasi 5,71%. sedangkan NPL net targetnya 3,59% dan terealisasi 4,76%. NPL gross menurun menjadi 5,71% dari 2015 sebesar 5,94% dan NPL nett menurun menjadi 4,76% dari 2015 sebesar 4,91%. Untuk menekan kredit bermasalah dan mengantisipasi meningkatnya risiko kredit, Perseroan rutin memonitor dan meningkatkan kualitas kredit. NPL gross menurun menjadi 5,71% dari 2015 sebesar 5,94% dan NPL nett menurun menjadi 4,76% dari 2015 sebesar 4,91%. Untuk menekan kredit bermasalah dan mengantisipasi meningkatnya risiko kredit, Perseroan rutin memonitor dan meningkatkan kualitas kredit.

FINANCIAL HIGHLIGHT

Aset

Sepanjang tahun 2016, aset Perseroan mengalami penurunan sebesar 11,99% year on year (YoY), dari Rp5.967,19 milyar menjadi Rp5.251,40 milyar, terutama disebabkan melambatnya realisasi penyaluran kredit karena melemahnya sisi permintaan sebagai dampak dinamika makro ekonomi. Hal ini dikompensasi dengan naiknya Kas sebesar 45,45% menjadi Rp45,77 milyar dan transaksi surat berharga (Efek-efek) yang meningkat sebesar 7,51% menjadi Rp586,11 milyar.

Penyaluran Kredit

Perseroan mencatatkan penurunan kredit bersih (setelah dikurangi cadangan kerugian penurunan nilai) sebesar 23,01% YoY dari Rp4.082,12 milyar menjadi Rp3.142,76 milyar, terutama karena menurunnya penyaluran kredit untuk segmen individu sebagai dampak dari perlambatan makro ekonomi.

Simpanan dari nasabah

Simpanan dari nasabah atau DPK menurun sebesar 23,87% dari Rp5.119,21 milyar menjadi Rp3.897,17 milyar. Menurunnya perolehan DPK tidak lepas dari status Perseroan sebagai bank hasil akuisisi yang pada tahun pertama sedang melakukan konsolidasi secara internal. Meski demikian, Perseroan terus berupaya meningkatkan perolehan DPK dengan menekankan pada dana murah (CASA). Penguatan CASA terlihat dengan kenaikan giro sebesar 87,26% dari Rp.31,96 milyar menjadi Rp.59,845 milyar.

RENCANA STRATEGIS

Pada 2017, Perseroan masih akan menghadapi tantangan yang cukup berat. diantara tantangan yang dihadapi Perseroan adalah masih tingginya rasio NPL perbankan dan likuiditas bank yang cukup tinggi karena adanya dana Pemerintah daerah. Sepanjang 2016, fokus penyaluran kredit Perseroan ditujukan ke kredit konsumer dan kredit komersial. Penyaluran kredit konsumer yang dikembangkan Perseroan adalah pinjaman secured loan kepada pegawai tetap dengan berbagai bentuk kerjasama. Dengan telah ditunjuknya Perseroan sebagai pengelola kas daerah, maka Perseroan memiliki captive market berupa penyaluran kredit kepada Aparatur sipil Negara (ASN). Di bidang layanan, Perseroan terus melakukan perbaikan, mengingat kompetisi perbankan dalam hal layanan juga semakin ketat. tantangan kedepan dari sisi layanan diantaranya adalah mempersiapkan infrastruktur yang kokoh dan aksesibilitas terhadap layanan dan jasa perbankan.

Bagi Perseroan yang saat ini sedang mengembangkan kredit komersial, tantangannya adalah bagaimana Perseroan dapat mengakomodir berbagai rencana Pemerintah terkait pembangunan. Untuk itu, Perseroan yang merupakan bank pembangunan daerah akan terus melakukan kordinasi dan sinergi yang efektif dengan Pemerintah daerah untuk meningkatkan porsi anggaran belanjanya khususnya untuk belanja infrastruktur, guna mengurangi kesenjangan infrastruktur antar daerah dan sebagai pemacu pertumbuhan ekonomi daerah banten.

Keterangan:

- Tahun

- 2016

- Peserta ARA

- Ya

- Kategori ARA

- Private Keuangan Listed (PKL)

- Penghargaan

- Jumlah Halaman

- 491

- Kantor Akuntan Publik

- Hendrawinata Eddy Siddharta & Tanzil (Anggota dari Kreston International)

- Biro Administrasi Efek

- PT Sirca Datapro Perdana

- Kustodian

- N/A

- Agen Pemeringkat

- N/A

- Persatuan Karyawan

- N/A

- NPWP

- N/A

- TDP

- N/A

- SIUP

- N/A

- Tags

- bank banten,indonesia

* Galeri memuat data laporan tahunan perusahaan-perusahaan di Indonesia. Informasi, permintaan pemuatan maupun perubahan, hubungi: info@annualreport.id

Download Read PDF