PT ADARO ENERGY, Tbk

PT ADARO ENERGY, Tbk Laporan Tahunan 2015

CREATING VALUE DRIVING GROWTH BUILDING INDONESIA

Integrasi tiga motor pertumbuhan Adaro – pertambangan batubara, jasa pertambangan dan logistik, dan ketenagalistrikan, membedakan Adaro dari perusahaan-perusahaan lain, serta mendorong kerjasama yang lebih erat, bersinergi, dan mampu menekan biaya operasi. Model bisnis ini memungkinkan produksi batubara dan rantai pasokan yang andal serta membuka peluang di sepanjang rantai nilai.

Memiliki kendali atas rantai pasokan memberikan Adaro kesempatan untuk melakukan perbaikan yang berkesinambungan dalam hal efisiensi dan produktivitas. Anak-anak perusahaan Adaro diposisikan sebagai pusat laba independen, yang terus membantu Adaro untuk mencapai tujuannya, menciptakan nilai jangka panjang.

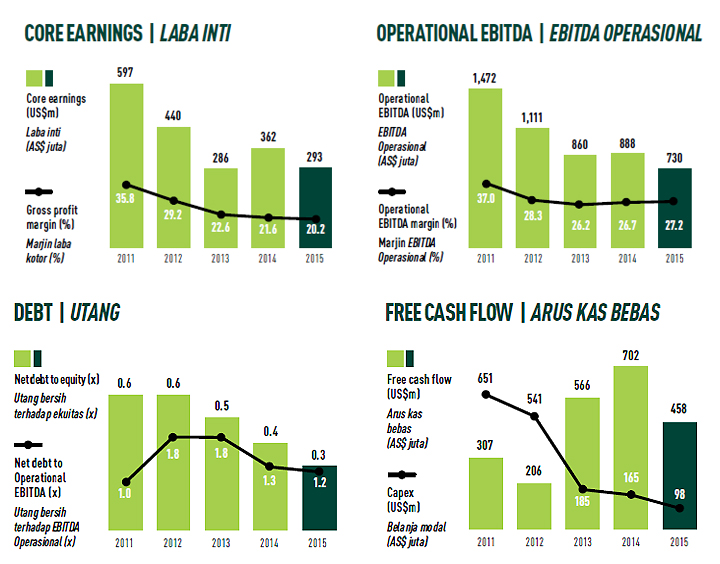

Model bisnis terintegrasi milik Adaro telah teruji dalam kondisi pasar yang sulit dan telah terbukti andal. Hal ini tercermin pada kinerja Adaro. Walaupun laba bersih mendapat tekanan yang sangat besar, Adaro berhasil mencetak EBITDA operasional sebesar AS$730 juta dan laba inti sebesar AS$293 juta, menunjukan kualitas pendapatan yang baik, serta kinerja bisnis model Adaro yang kokoh. Margin EBITDA operasional Adaro sebesar 27.2% merupakan salah satu yang tertinggi diantara produsen batubara termal di Indonesia.

PERFORMANCE HIGHLIGHT

Pembangunan Pembangkit Listrik Terbesar di Asia Tenggara Dengan Teknologi Ultra-supercritical

Adaro berada dijalur yang tepat untuk membangun bisnis ketenagalistrikan dan menciptakan sinergi dengan bisnis pertambangan batubaranya. Adaro telah mengoperasikan pembangkit listrik bertenaga batubara 2x30MW milik PT Makmur Sejahtera Wisesa (MSW) di Tanjung, Kalimantan Selatan yang menggunakan teknologi circulating fluidized bed (CFB) dengan tingkat ketersediaan 86%.

Fokus Adaro saat ini adalah menjalankan rencana PT Bhimasena Power Indonesia (BPI), ventura bersama dengan Japan’s Electric Power Development Co (J-Power) dan Itochu Corporation, untuk membangun pembangkit listrik berkapasitas 2x1000MW. Saat ini BPI tengah melakukan persiapan pembangunan salah satu proyek pembangkit listrik terdepan dan terbesar di Asia Tenggara yang menggunakan teknologi ultra-supercritical.

Pembangkit ini membutuhkan sekitar tujuh juta ton batubara per tahun, dan Adaro akan menjadi penyuplai terbesar Adaro juga terus menjajaki berbagai peluang usaha dengan mitra potensial. Pertumbuhan permintaan pembangkit listrik bertenaga batubara di Indonesia menjadikan sektor ketenagalistrikan sebagai sektor strategis bagi Adaro: Bisnis ketenagalistrikan akan mendiversifikasi dan memberikan pengembalian yang stabil serta menciptakan pasar untuk batubara Adaro.

Menjaga EBITDA Operasional yang kokoh di 27,2%

Adaro mengoptimalkan produktivitas dan efisiensi pada jasa pertambangan dan logistik, serta terus membangun bisnis ketenagalistrikan. Pada tahun 2015, Adaro mampu menurunkan biaya kas batubara sebanyak 16% menjadi AS$28 per ton (tidak termasuk royalti), karena penurunan nisbah kupas serta penurunan biaya pengangkutan dan penanganan dan biaya bahan bakar.

Adaro mampu menurunkan beban pokok pendapatan sebesar18% menjadi AS$2.141 juta untuk mengatasi penurunan pendapatan sebesar 19% menjadi AS$2.684 juta, dan menjaga marjin EBITDA Operasional yang kokoh di 27,2%. Adaro telah menurunkan jumlah utang bersih sebesar 25%, mempertahankan neraca serta struktur permodalan yang kuat, dan belanja modal sebesar AS$98 juta sejalan dengan fokus untuk menjaga kas.

Adaro juga mempertahankan likuiditas yang kuat, untuk membantu perusahaan dalam menghadapi kondisi sulit seperti sekarang. Hubungan yang baik dengan bank-bank relasi Adaro memberikan akses terhadap likuiditas dan pembiayaan yang kompetitif. Adaro juga terus menjaga tingkat pengembalian yang signifikan kepada para pemegang saham.

Menghasilkan & Mengirim 620 juta ton Batubara

Dengan catatan pertumbuhan lebih dari dua dekade, Adaro telah menghasilkan dan mengirim lebih dari 620 juta ton batubara kepada pelanggan di 14 negara di seluruh dunia. Adaro masih memiliki jumlah cadangan dan sumber daya yang cukup untuk tahun-tahun kedepan dari konsesi utama Adaro di Kalimantan Selatan serta konsesi lainnya di Kalimantan Tengah, Kalimantan Timur, dan Sumatera Selatan. Cadangan Adaro sesuai standar JORC sebesar 1,3 miliar ton per akhir tahun 2015.

FINANCIAL HIGHLIGHT

Laba Inti

Adaro mencatat laba inti yang solid sebesar AS$293 juta.

EBITDA Operasional

EBITDA operasional,tidak termasuk komponen akuntansi nonoperasional, turun 18% menjadi AS$730 juta. Adaro dapat mencapai target yang ditetapkan AS$550juta sampai AS$800 juta, yang menunjukkan kualitas pendapatan yang baik serta keberlangsungan model bisnisnya.

Utang

Perusahaan terus menurunkan posisi utang bersih, dengan menguranginya sebesar 25% menjadi AS$865 juta, sehingga rasio utang bersih terhadap EBITDA operasional 12 bulan terakhir adalah 1,18x dan rasio utang bersih terhadap ekuitas mencapai 0,26x.

Arus Kas Bebas

Adaro mencatat arus kas bebas AS$458 juta pada tahun 2015.

RENCANA STRATEGIS

Tiga Motor Pertumbuhan

Perusahaan memperkirakan bahwa tahun 2016 akan tetap penuh tantangan bagi industri batubara. Perusahaan masih akan menghadapi kelebihan suplai yang parah. Perlambatan pertumbuhan permintaan di Cina dan kinerja ekonomi global yang tidak seragam akan memberikan tekanan pada harga batubara. Produsen batubara telah melakukan pemangkasan produksi, yang mengindikasikan adanya tanggapan terhadap kelebihan suplai.

Perusahaan juga optimis dengan prospek permintaan dari Indonesia dan negara ASEAN lainnya dengan banyaknya pembangkit listrik bertenaga batubara yang akan mulai beroperasi. Sekarang Perusahaan semakin yakin bahwa Adaro telah membuat pilihan yang tepat dengan langkah ke hilir menuju sektor ketenagalistrikan, seperti yang telah dibuktikan oleh kondisi saat ini dan prospek ke depan.

Prospek usaha menunjukkan bahwa pendekatan “tiga motor pertumbuhan” untuk penciptaan nilai akan memberikan nilai yang berkelanjutan selama bertahun-tahun ke depan. Lebih lanjut, kondisi ini mendorong Adaro untuk terus meningkatkan produktivitas dan keunggulan operasional.

Mengembangkan Bisnis Non-batubara

Melalui model bisnis yang terintegrasi secara vertikal, Perusahaan telah membangun tiga motor pertumbuhan: pertambangan batubara, jasa pertambangan dan logistik, dan ketenagalistrikan. Kondisi yang sulit semakin mendorong Adaro untuk mengembangkan bisnis non-batubara dan meningkatkan kontribusinya terhadap Adaro. Perusahaan akan terus meningkatkan efisiensi biaya di sepanjang rantai pasokan batubara, memperkuat unit logistic dan meneruskan langkah ke hilir menuju sector ketenagalistrikan.

Perusahaan juga akan terus membayar dividen tunai tahunan. Di tahun 2016, panduan produksi Adaro relatif sama, yaitu 52 juta ton sampai 54 juta ton. Perusahaan menyesuaikan kegiatan pertambangan dengan merencanakan nisbah kupas sebesar 4,71x seraya menjaga cadangan jangka panjang. Didukung langkah-langkah efisiensi, Adaro mentargetkan biaya kas sebesar AS$26 sampai AS$28 per ton dan EBITDA operasional sebesar AS$450 juta sampai AS$700 juta. Perusahaan juga akan selektif dan strategis dalam mengeluarkan biaya modal. Hasilnya, panduan biaya modal tahun 2016 ditetapkan AS$75 juta sampai AS$100 juta.

Keterangan:

- Tahun

- 2015

- Peserta ARA

- Ya

- Kategori ARA

- Private Non Keuangan Listed (PNKL)

- Penghargaan

- Jumlah Halaman

- 364

- Kantor Akuntan Publik

- Tanudiredja, Wibisana, Rintis & Rekan (firma anggota jaringan global PwC di Indonesia)

- Biro Administrasi Efek

- PT Ficomindo Buana Registar

- Kustodian

- N/A

- Agen Pemeringkat

- N/A

- Persatuan Karyawan

- N/A

- NPWP

- N/A

- TDP

- N/A

- SIUP

- N/A

- Tags

- adaro energy,laporan tahunan,2015,pertambangan,kelistrikan

* Galeri memuat data laporan tahunan perusahaan-perusahaan di Indonesia. Informasi, permintaan pemuatan maupun perubahan, hubungi: info@annualreport.id

Download Read PDF